Altersvorsorge in der Schweiz

Auswandern Schweiz: Die Altersvorsorge ist ein zentrales Thema, wenn man sich in einem neuen Land wie die Schweiz niederlässt. Darum ist es wichtig, dass du dich im Vorfeld deiner Auswanderung darüber informierst, welche Möglichkeiten dir offenstehen. Wer eine Auswanderung in die Schweiz plant, sollte das Drei-Säulen-System kennen und rechtzeitig klären, wie bestehende Ansprüche integriert werden können.

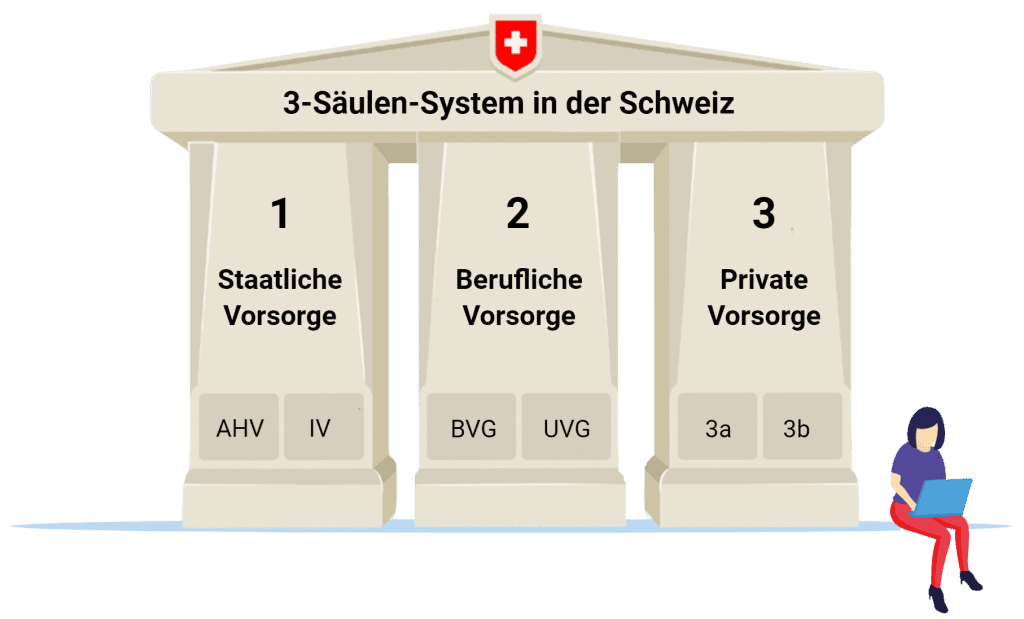

1. Säule

Die 1. Säule ist die staatliche Vorsorge. Sie umfasst die AHV sowie die IV und bildet die minimale Existenzgrundlage.

2. Säule

Die 2. Säule ist die berufliche Vorsorge. Dazu gehören die Pensionskasse sowie die Unfallversicherung.

3. Säule

Die 3. Säule ist deine private Altersvorsorge und wird in 3a und 3b unterteilt. Bei der Säule 3a ist der Steuervorteil zu erwähnen.

Die goldenen Jahre - Auswandern Schweiz

Ein Traum vieler Auswanderer: Die goldenen Jahre in der Schweiz verbringen. Es ist ratsam, sich bereits vor dem Umzug mit der Altersvorsorge in der Schweiz auseinanderzusetzen. Die Schweiz bietet mit dem Drei-Säulen-System eine stabile Grundlage für die finanzielle Absicherung im Alter. Informiere dich rechtzeitig, damit du eines Tages deinen sorgenfreien Ruhestand geniessen kannst 😊

Folge uns auf

Das Schweizer 3-Säulen-System - einfach erklärt

1. Säule

Die 1. Säule sichert deine Existenz im Alter und muss von allen Personen in der Schweiz einbezahlt werden. Der entsprechende Beitrag wird direkt vom Gehalt abgezogen und umfasst die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) sowie allfällige Ergänzungsleistungen (EL).

2. Säule

Die 2. Säule ist als «BVG» (gesetzliche Mindestanforderung) oder unter dem Begriff «Pensionskasse» (Zusatzleistungen inkludiert) bekannt. Wer einen Mindestjahreslohn von CHF 22’050 pro Jahr hat, wird obligatorisch in die Pensionskasse aufgenommen. Sowohl der Arbeitnehmende sowie der Arbeitgeber bezahlen hierfür Beiträge.

Die 2. Säule stellt – als Ergänzung zur 1. Säule – die Lebenshaltungskosten im Rentenalter sicher. Dieser Beitrag wird ebenfalls vom Gehalt abgezogen (7 bis 18 Prozent, altersabhängig).

Wenn ein Auswanderer mit 40 Jahren in die Schweiz kommt, hat er in der 1. Säule eine beträchtliche Lücke, in der 2. Säule ebenfalls. Vor diesem Hintergrund ist es unumgänglich – will man als Rentner weiterhin in der Schweiz leben – privat vorzusorgen, sprich das Säule 3a-Sparen. Denn die Renten aus Deutschland, die man bis zum 40. Lebensjahr angespart hat, werden kaum ausreichen, die Lebenshaltungskosten in der Schweiz zu finanzieren.

3. Säule

In der 3. Säule wird zwischen der Säule 3a (gebundene Vorsorge) sowie der Säule 3b (freie Vorsorge) unterschieden. Mit der 3. Säule kannst du im besten Fall sicherstellen, dass du auch im Rentenalter deinen gewohnten Lebensstandard beibehalten kannst.

Bei der Säule 3a ist insbesondere der Steuervorteil hervorzuheben: die einbezahlten Beiträge bis max. 7’056 Franken können vom steuerbaren Einkommen in Abzug gebracht werden.

Die wichtigsten Versicherungsprodukte im Überblick

In der Schweiz glücklich alt werden – das ist berechtigterweise eine wunderbare Aussicht! 😇 Woraus aber solltest du achten, damit du auch im hohen Alter die bestmögliche Lebensqualität geniessen kannst? Anbei stellen wir dir die Schweizer Altersvorsorge vor.

Diese basiert auf dem bekannten 3-Säulen-System, das dir die Möglichkeit gibt, sowohl staatlich als auch privat für das Alter vorzusorgen. Ergänzend dazu gibt es aber ein breites Zusatzangebot, von der Säule 3a und 3b über die Lebensversicherung bis hin zu wichtigen Konzepten wie Todesfallkapital, Prämienbefreiung und der Erwerbsunfähigkeitsrente. Werfen wir einen vertieften Blick darauf.

Säule 3a und Säule 3b

Die dritte Säule und damit deine private Vorsorge unterteilt sich in zwei Kategorien: die gebundene Vorsorge (Säule 3a) und die freie Vorsorge (Säule 3b). So weit, so bekannt.

Die Säule 3a ist steuerlich gefördert und bietet dir die Möglichkeit, jährlich einen bestimmten Betrag (für 2024: CHF 7’056 für Angestellte) steuerlich abzusetzen. Im Gegenzug ist dein Kapital jedoch an gewisse Bedingungen gebunden. Du kannst es in der Regel frühestens fünf Jahre vor der ordentlichen Pensionierung beziehen. Ein Vorbezug ist nur in wenigen Ausnahmen möglich, z. B. für den Kauf von Wohneigentum oder die Aufnahme einer selbständigen Tätigkeit.

Die Säule 3b ist die sogenannte «freie Vorsorge». Hier verfügst du zwar über keine steuerlichen Vorteile, aber dafür maximale Flexibilität. Du kannst jederzeit beliebig viel einzahlen und auch wieder entnehmen, ohne an strenge Vorgaben gebunden zu sein. Sie eignet sich vor allem für kurzfristige oder mittelfristige Sparziele und als Ergänzung zur Säule 3a.

Auswandern Schweiz klappt mit unserer Hilfe reibungslos, melde dich für eine kostenlose Vorsorgeberatung an.

Lebensversicherung

- Risikolebensversicherung: Diese Versicherungsform deckt ausschliesslich das Todesfallrisiko ab. Stirbst du also während der Versicherungsdauer, wird eine vereinbarte Summe an deine Hinterbliebenen ausgezahlt. Es gibt hier keine Sparkomponente, es geht vornehmlich um die Sicherung des Lebensstandards der durch die Versicherung begünstigten Personen.

- Kapitallebensversicherung: Diese verbindet den Todesfallschutz mit einer Sparanlage. Du zahlst daher regelmässig Prämien, die einerseits in den Versicherungsschutz fliessen und andererseits zur Bildung eines Kapitals für dein Alter verwendet werden.

Todesfallkapital

Der Begriff Todesfallkapital klingt zwar wenig einladend, doch es ist ein wichtiger Bestandteil deiner Vorsorge. Denn es stellt sicher, dass deine Hinterbliebenen im Falle deines Todes finanziell abgesichert sind.

- Einzelprodukt: Du kannst das Todesfallkapital auf Wunsch separat als eigenständige Versicherung abschliessen. Dies kann besonders dann sinnvoll sein, wenn du keine komplexe Lebensversicherung abschliessen möchtest, aber dennoch sicherstellen willst, dass deine Familie nach deinem Tod finanziell versorgt ist. Die Versicherung zahlt in diesem Fall die vereinbarte Summe direkt an die begünstigten Personen aus.

- Integriert in die Lebensversicherung: In einer Kapitallebensversicherung ist das Todesfallkapital oft integriert. Das bedeutet, dass die Versicherung im Todesfall entweder den gesparten Betrag oder eine vereinbarte Summe auszahlt – je nachdem, was höher ist. Das macht dieses Produkt besonders attraktiv für diejenigen, die sowohl Altersvorsorge als auch Todesfallschutz kombinieren möchten.

- Ein grosser Vorteil von Versicherungen im Vergleich zu Bankprodukten ist die Prämienbefreiung. Wenn du aufgrund von Krankheit oder Unfall arbeitsunfähig wirst, übernimmt die Versicherung deine Prämienzahlungen. Das bedeutet, dass deine Vorsorge weiterhin bestehen bleibt, auch wenn du vorübergehend oder dauerhaft nicht in der Lage bist, zu arbeiten und selbst Beiträge zu leisten.

Erwerbsunfähigkeitsrente

Die Erwerbsunfähigkeitsrente gehört zu den wichtigsten Absicherungen überhaupt. Denn sollte es dazu kommen (und wir drücken dir die Daumen, dass dies nicht geschieht), dass du nicht mehr in der Lage bist, deinen Beruf auszuüben, sichert dir diese Rente ein Einkommen, mit dem du deinen Lebensstandard aufrechterhalten kannst. Besonders von jungen Menschen wird die Relevanz der Erwerbsunfähigkeitsrente oft unterschätzt, obwohl gerade in der Anfangsphase des Berufslebens die finanziellen Verpflichtungen meist am höchsten sind. Es ist daher ratsam, diesen Schutz frühzeitig in deine Vorsorge einzuplanen, um im Ernstfall nicht auf staatliche Unterstützung angewiesen zu sein, die oft nur eine Grundsicherung bietet.

Bei der Säule 3a ist insbesondere der Steuervorteil hervorzuheben: die einbezahlten Beiträge bis max. 7’056 Franken können vom steuerbaren Einkommen in Abzug gebracht werden.

Der Zinseszinseffekt: Frühes Sparen lohnt sich

Einer der grössten Vorteile der Säule 3a ist der Zinseszinseffekt. Je früher du also mit dem Sparen beginnst, desto mehr profitierst du davon, dass deine Zinsen ebenfalls wieder Zinsen erwirtschaften. Wer nur fünf Jahre später anfängt, muss eventuell am Ende deutliche Verluste in Kauf nehmen. Deshalb ist es entscheidend, so früh wie möglich mit der Vorsorge zu beginnen. Dabei zählt jeder Monat, denn der Zinseszinseffekt verstärkt die Wirkung deiner Beiträge über die Jahre. Das angesparte Kapital wächst und vermehrt sich im Laufe der Zeit – eine gute Sache, von der du maximal profitieren solltest!

Bei Deine3a wissen wir genau, wie du das Beste aus deiner Altersvorsorge herausholst. Wir kennen die Tricks und Tipps (und ja, davon gibt es wirklich viele), mit denen du deine Vorsorge auf Vordermann bringen und die Renditen maximieren kannst. Egal also, ob es um die Wahl der richtigen Produkte, steuerliche Vorteile oder die optimale Anlagestrategie geht – wir sind für dich da. Kontaktiere uns, und wir unterstützen dich dabei, deine Vorsorge optimal zu gestalten und ein dir komfortables, finanzielles Polster für den Ruhestand zu schaffen!

Vergleich der deutschen oder österreichischen Rente mit der Schweizer Rente

Wer als Deutscher oder Österreicher in die Schweiz auswandert, um hier zu arbeiten oder dauerhaft zu leben, merkt schnell: Die Rente bzw. Altersvorsorge funktioniert hier anders als zu Hause. In Deutschland und Österreich stützt sich die Rente fast ausschliesslich auf das Umlageverfahren. Das heisst, die aktuellen Rentenzahlungen werden von den Beiträgen der arbeitenden Generation finanziert. Durch den demografischen Wandel – immer weniger Junge finanzieren immer mehr Rentner – entstehen langfristig Unsicherheiten und oft niedrigere Renten als erhofft.

In der Schweiz ist das Vorsorgesystem stabiler und transparenter. Es basiert auf dem 3-Säulen-Prinzip:

Die 1. Säule (AHV) sorgt für die Grundsicherung im Alter, die 2. Säule (berufliche Vorsorge) baut durch kapitalgedeckte Beiträge ein eigenes Rentenkonto auf, und die 3. Säule (private Vorsorge) ermöglicht es, zusätzlich individuell vorzusorgen und dabei Steuern zu sparen. Für Auswanderer bedeutet das: Schon mit dem ersten Job in der Schweiz entstehen verlässliche Rentenansprüche, und wer sich zusätzlich privat absichert, kann seinen Ruhestand deutlich flexibler planen.

Wenn man also als Deutscher oder Österreicher einen Umzug in die Schweiz plant oder hier arbeitet, ist das Vorsorgesystem ein grosser Vorteil. Die Kombination aus staatlicher Grundsicherung, beruflicher Vorsorge und privater Absicherung macht die Altersvorsorge planbar und robust. Wer clever vorsorgt, hat später deutlich bessere Möglichkeiten, seine Rente selbst zu gestalten, eine Perspektive, die in Deutschland oder Österreich in dieser Form viel schwieriger erreichbar ist.

7 Tipps für Auswandern Schweiz – So machst du es richtig!

- 3. Säule: Auszahlung bei Auswanderung möglich – Steuern prüfen.

- Quellensteuer: Je nach Kanton unterschiedlich hoch – vorab überprüfen.

- Doppelbesteuerung: Mit neuem Wohnsitzstaat abklären.

- Alternativen: Kapitalbezug oder Rentenmodell? Langfristige Planung wichtig.

- Fristen & Formulare: Rechtzeitig kümmern, sonst drohen Strafen oder Verluste.

- Beratung nutzen: Steuer- und Vorsorgeexperten für individuelle Lösungen einbeziehen – wir helfen dir weiter.

- Steuerliche Unterschiede checken: Manche Länder besteuern Renteneinkommen höher.

👉 Melde dich für eine kostenlose Beratung: Kontakt

👉 Budgetrechner – Was kostet mich die Schweiz? Budgetrechner

👉 Bereit zum Auswandern? Hol dir die Checkliste Schweiz: Checkliste

👉 Weitere Themen rund um deine Auswanderung findest du hier: Themenübersicht

👉 Abonniere unseren YouTube-Kanal: YouTube

Beratungsteam

Unser Beratungsteam und Innendienst sind auf Auswanderer aus Deutschland und Österreich spezialisiert, täglich begleiten wir Menschen beim Auswandern in die Schweiz. Wenn auch du in die Schweiz auswandern möchtest, melde dich gerne über das Kontaktformular und lerne unser Team in Zürich kennen – wir freuen uns auf dich! 🤗

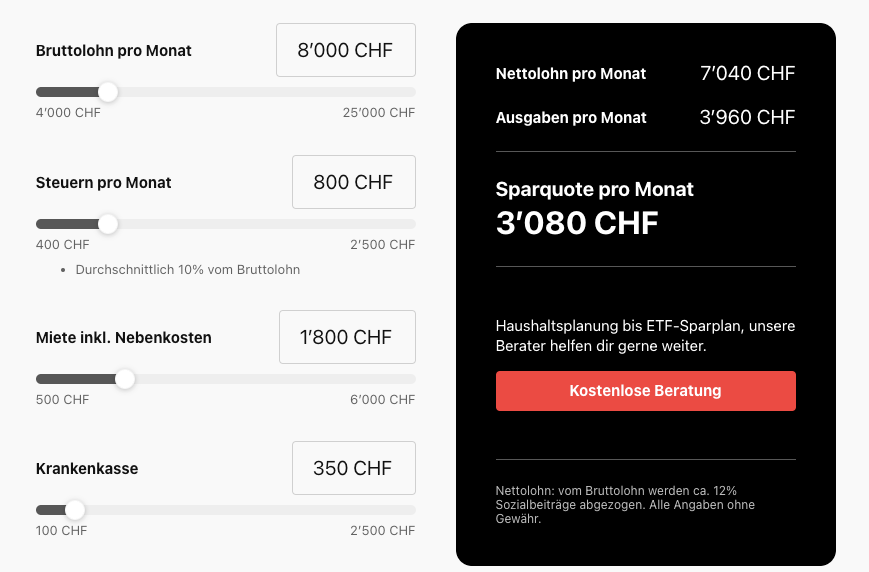

Budgetrechner - Was kostet mich die Schweiz im Monat?

Auswandern Schweiz: Mit unserem Budgetrechner kannst du deine monatlichen Ausgaben in der Schweiz realistisch einschätzen. Von Miete über Krankenkasse bis Steuern – das Tool berechnet deine Lebenshaltungskosten und zeigt dir am Ende deine Sparquote. Ideal zur Vorbereitung auf deine Auswanderung in die Schweiz.

Kostenlose Beratung anfordern - Auswandern Schweiz

Folge uns auf

Hast du Fragen?

Du willst in die Schweiz auswandern? Wir sind gerne für dich da. Unsere Beratungen sind kostenlos. Du erreichst uns über das Kontaktformular oder komm auf einen Kaffee in Zürich vorbei.

- Startseite

- Deine3a | Altersvorsorge für Auswanderer | Auswandern Schweiz | Auswanderungsagentur