Krankenkasse für Auswanderer

Die Grundversicherung ist obligatorisch, während die Zusatzversicherung freiwillig abgeschlossen werden kann. Wir erklären dir, wie eine sinnvolle Kombination aus Beidem aussehen kann. Wer in die Schweiz auswandern möchte, steht oft vor der Frage, welche Schweizer Krankenkasse wirklich passt. Wir zeigen dir, worauf du bei der Wahl der Krankenversicherung, Leistungen, Deckungen und Prämien unbedingt achten solltest, um teure Anfängerfehler von Anfang an zu vermeiden.

Auswandern Schweiz - Unser Angebot für dich 👍

- Keine Franchise bei Arztbesuchen in Deutschland

- Zuschuss für’s Fitnessstudio

- Zuschuss für Brille und Kontaktlinsen

- Inkl. alternative Medizin ohne Franchise

- Inkl. Vorsorge & Checkup

Folge uns auf

So funktioniert die Krankenkasse in der Schweiz

Sobald du in der Schweiz wohnhaft bist, hast du drei Monate Zeit, um eine Krankenversicherung abzuschliessen. Wichtig: Versicherungsbeginn ist immer das Einreisedatum/Zuzugsdatum (Beitragspflicht).

Im Gegensatz zu Deutschland ist man in der Schweiz selbst für seine Krankenversicherung zuständig. Du kannst den Anbieter deiner Krankenversicherung frei wählen.

Die Schweizer Krankenversicherung besteht aus drei Teilen:

- Grundversicherung

- Ambulante Zusatzversicherung

- Stationäre Krankenhaus-Zusatzversicherung

Die im Rahmen der Grundversicherung abgedeckten Leistungen sind bei allen Krankenversicherungen identisch und umfassen Krankheit, Unfall sowie Mutterschaft.

Die monatlich zu bezahlenden Prämien fallen allerdings unterschiedlich hoch aus und berechnen sich anhand diverser Faktoren. So ist die Höhe der Prämie abhängig vom Wohnort (PLZ), dein Alter, dem gewählten Versicherungsmodell sowie deiner Franchise (Höhe der Selbstbeteiligung).

Du willst in die Schweiz auswandern? Melde dich frühzeitig für eine kostenlose Auswanderungsberatung an und wir helfen dir gerne weiter.

Grundversicherung

Die Schweizer Krankenkassenprämien steigen in der Regel jährlich an und können, wenn man sich im Vorfeld nicht über Optimierungsmöglichkeiten informiert, zu einem hohen Kostenfaktor werden. Beispiel: das Telemedizin-Modell ist oft günstiger als andere Modelle.

Die Grundversicherung kann man jedes Jahr wechseln. Wichtig: Dein Kündigungsschreiben muss als eingeschriebener Brief spätestens am letzten Arbeitstag im November bei deiner Krankenversicherung eintreffen. Der Wechsel findet zum 1. Januar statt.

Die Schweizer Krankenkassen sind übrigens dazu verpflichtet, jede Person, unabhängig von Alter und Gesundheitszustand, in ihre Grundversicherung aufzunehmen. Anders sieht es aber in der Zusatzversicherung aus: hier entscheidet jede Krankenversicherung individuell, ob sie eine Kundin bzw. einen Kunden aufnehmen oder ablehnen möchte. Wenn du in die Schweiz auswandern möchtest, helfen wir dir dabei, alle Gesundheitsfragen der Zusatzversicherung gemeinsam durchzugehen und zu beantworten.

Kosten

- Alter

- Wohnort (PLZ): in der Stadt fallen Prämien höher aus als auf dem Land

- Franchise (Selbstbehalt)

- Versicherungsmodell (z.B. Telemedizin)

Wie sieht es mit der Unfalldeckung aus?

Wenn du mehr als 8 Stunden pro Woche beim gleichen Arbeitgeber angestellt bist, bist du automatisch durch deinen Arbeitgeber gegen „Unfall“ versichert. Die Unfallversicherung kommt sowohl bei Berufsunfällen als auch bei Nichtberufsunfällen zum Tragen. Wenn du selbstständigerwerbend oder nicht berufstätig bist, musst du dich bei deiner Krankenkasse (oder einer privaten Unfallversicherung) selber gegen Unfälle versichern.

Franchise: was genau ist das?

In der Schweiz hast du zwei Arten von Selbstbeteiligungen: Zuerst kommt die Franchise und danach der Selbstbehalt von 10% (bei Erwachsenen bis max. CHF 700) zum Tragen.

Die Franchise ist gesetzlich vorgeschrieben. Die Höhe bewegt sich zwischen CHF 300 bis CHF 2500, die maximal zulässige Franchise. Erst wenn man selbst die Franchise bezahlt hat, werden weitere Kosten von der Krankenversicherung übernommen.

Wichtig zu wissen: Wer gesund ist und eine höhere Franchise wählt (CHF 2500 ist empfehlenswert), profitiert von tieferen monatlichen Prämien. Grundsätzlich lohnt sich eine tiefe Franchise dagegen (und somit hohe monatliche Prämien) nur für Personen, die regelmässig hohe Gesundheitskosten haben (z.B. wenn man regelmässig auf teure Medikamente angewiesen ist).

Sobald deine Gesundheitskosten den Betrag der Franchise erreicht haben (z.B. CHF 2500), kommt ein weiterer Selbstbehalt von 10% (bis max. von CHF 700) zum Tragen.

Beispiel 1

Franchise Fr. 2500 und Arztrechnungen in Höhe von Fr. 2200

= du zahlst alles selbst und hast eine Rest-Franchise von Fr. 300

Beispiel 2

Franchise Fr. 2500 und Arztrechnungen in Höhe von Fr. 3300

Du bezahlst Fr. 2500 plus 10% Selbstbehalt für Fr. 800 = Fr. 80

= die Krankenkasse erstattet dir Fr. 720 zurück (Fr. 3300 – Fr. 2580)

Kostenlose Arztbesuche in Deutschland

Beim Auswandern in die Schweiz fragen sich viele: Kann ich weiterhin zu meinem Vertrauensarzt in Deutschland oder Österreich gehen? Die Antwort lautet: Ja – wenn du die passende Versicherung abgeschlossen hast.

Aufgrund unserer Produktvielfalt können wir Auswanderer so versichern, dass sie weiterhin zu Ärzten in Deutschland gehen können. Bei geplanten Behandlungen in Deutschland entfällt dann sogar die Franchise und man kann unter Umständen Geld sparen.

Weiter ist – im Gegensatz zu Deutschland – keine Zahnzusatzversicherung in der Schweizer Grundversicherung enthalten. Zahnbehandlungen sind also nicht Teil der Leistungen der Schweizer Krankenkasse. Auf Wunsch können wir dir eine Zahnzusatzversicherung anbieten. Wichtig: der Abschluss der Zahnzusatzversicherung muss zwingend vor dem Umzug in die Schweiz erfolgen, damit sie ihre Gültigkeit behält. Melde dich daher frühzeitig für einen Beratungstermin bei uns, wenn du in die Schweiz auswandern möchtest.

Befreiung von der Schweizer Krankenversicherung

Wer in der Schweiz arbeitet, ist des Gesetzes wegen in der Grundversicherung versicherungspflichtig. Es gibt Möglichkeiten, sich von der Krankenversicherungspflicht in der Schweiz befreien zu lassen. Du wanderst demnächst in die Schweiz aus? Wir beraten dich gerne, welche Voraussetzungen erfüllt sein müssen, um sich befreien zu lassen (z.B. Studenten).

Was ist neben der Krankenkasse noch wichtig?

Sobald du dein neues Leben in der Schweiz beginnst, wirst du feststellen, dass die Schweizerinnen und Schweizer grossen Wert auf eine gute Absicherung (Versicherungen) legen. Anbei findest du eine Auswahl an Versicherungen, die wir als wichtig erachten, wenn jemand in die Schweiz auswandern möchte. Diese kannst du vor deinem Umzug in die Schweiz studieren. Wir von Deine3a empfehlen dir diese Versicherungen, weil sie dich im Schadenfall vor finanziellen Folgen schützen, andernfalls könntest du in einen finanziellen Engpass geraten.

Hausratversicherung

Auswandern Schweiz: Diese Versicherung schützt deinen Besitz (z.B. Laptop) in deinen eigenen vier Wänden vor Schäden durch Diebstahl, Feuer, Wasser sowie andere unvorhergesehene Ereignisse. In der Schweiz gehört die Hausratversicherung zur Grunddeckung, sprich fast jeder hat hierzulande eine solche Versicherung. Bei uns kannst du zudem dein Fahrrad oder E-Bike versichern. Und solltest du eine teure Uhr tragen oder Schmuckstücke besitzen, kannst du eine Wertsachenversicherung abschliessen.

Privathaftpflichtversicherung

Diese ist essenziell, um dich vor möglichen Schadensersatzansprüchen durch Dritte zu schützen. Die Versicherung deckt finanzielle Verpflichtungen ab, falls du versehentlich Eigentum anderer beschädigst oder jemandem körperlichen Schaden zufügst. Hierzu gehören auch Mieterschäden. Spätestens beim Auszug aus der Wohnung könnte der Vermieter Forderungen stellen. Wer keine Privathaftpflicht hat, muss die finanziellen Folgen selbst tragen. Wir von Deine3a empfehlen, idealerweise vor dem Einzug in die neue Wohnung eine Privathaftpflicht sowie Hausratversicherung abzuschliessen, damit du ab dem 1. Tag in der neuen Wohnung versichert bist. So kannst du stressfrei auswandern und deine neue Wohnung in der Schweiz sorgenfrei einrichten.

Rechtsschutzversicherung

Mit dieser Versicherung sind die Kosten für rechtliche Auseinandersetzungen abgedeckt, etwa im Bereich des Arbeitsrechts, Mietrechts oder bei Streitigkeiten im Strassenverkehr. Diese Versicherung bietet dir finanziellen Schutz und ermöglicht den Zugang zu rechtlichem Beistand. Sie kostet in den meisten Fällen nicht mehr als 250 bis 390 Franken im Jahr – und entspricht damit ungefähr dem Stundenlohn eines Schweizer Anwalts. Du siehst: Das Sparpotenzial ist enorm.

👉 Melde dich für eine kostenlose Beratung: Kontakt

👉 Budgetrechner – Was kostet mich die Schweiz? Budgetrechner

👉 Bereit zum Auswandern? Hol dir die Checkliste Schweiz: Checkliste

👉 Weitere Themen rund um deine Auswanderung findest du hier: Themenübersicht

👉 Abonniere unseren YouTube-Kanal: YouTube

Kostenlose Beratung anfordern - Auswandern Schweiz

Folge uns auf

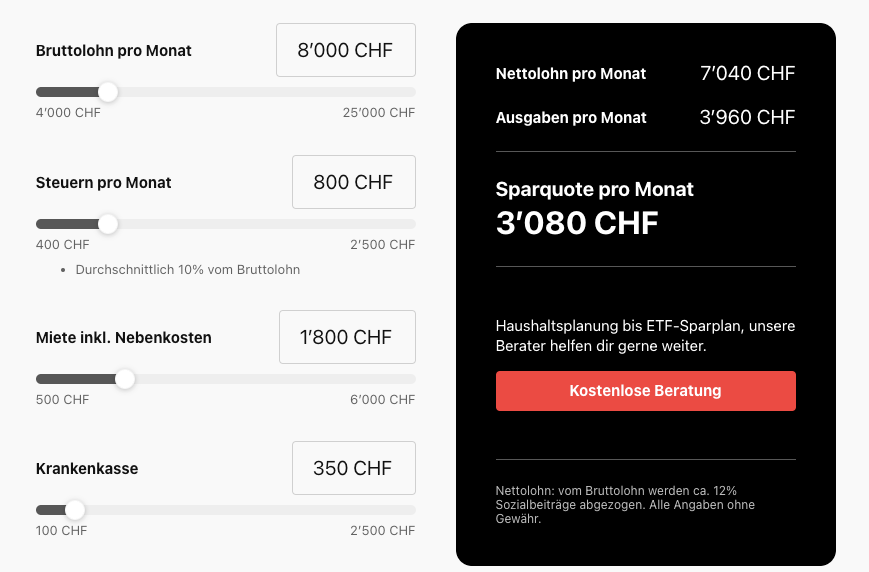

Budgetrechner - Was kostet mich die Schweiz im Monat?

Auswandern Schweiz: Mit unserem Budgetrechner kannst du deine monatlichen Ausgaben in der Schweiz realistisch einschätzen. Von Miete über Krankenkasse bis Steuern – das Tool berechnet deine Lebenshaltungskosten und zeigt dir am Ende deine Sparquote. Ideal zur Vorbereitung auf deine Auswanderung in die Schweiz.

Beratungsteam

Unser Beratungsteam und Innendienst sind auf Auswanderer aus Deutschland und Österreich spezialisiert, täglich begleiten wir Menschen beim Auswandern in die Schweiz. Wenn auch du in die Schweiz auswandern möchtest, melde dich gerne über das Kontaktformular und lerne unser Team in Zürich kennen – wir freuen uns auf dich! 🤗

Hast du Fragen?

Du willst in die Schweiz auswandern? Wir sind gerne für dich da. Unsere Beratungen sind kostenlos. Du erreichst uns über das Kontaktformular oder komm auf einen Kaffee in Zürich vorbei.

- Startseite

- Deine3a | Krankenkasse für Auswanderer | Auswandern Schweiz | Auswanderungsagentur